國家已批準開展前期工作的百萬千瓦級大型風電基地正在積極推進前期工作,包括國家已批準開展前期工作的巴彥淖爾烏拉特中旗百萬基地(180萬千瓦)、通遼科左中旗珠日和百萬基地(200萬千瓦),甘肅省民勤紅紗崗百萬千瓦風電基地(100萬千瓦)等百萬千瓦級大型風電基地項目。

此外,內(nèi)蒙古霍林河循環(huán)經(jīng)濟示范工程80萬千瓦就地消納風電示范項目,河北省2個海上風電場60萬千瓦項目、上海東海大橋二期及臨港海上風電場項目30萬千瓦在2012年也獲得了國家關于開展前期工作的批復。

風電項目核準

為規(guī)范風電產(chǎn)業(yè)平穩(wěn)快速發(fā)展,做好產(chǎn)業(yè)布局,國家能源局于2011年、2012年陸續(xù)下達了“十二五”第一、二批及增補擬核準風電項目計劃、計劃項目總?cè)萘繛?208萬千瓦。截至2012年底,已下達的“十二五”風電項目核準計劃完成率約為62%,其中云南、寧夏、新疆等地區(qū)域核準計劃執(zhí)行情況較好。

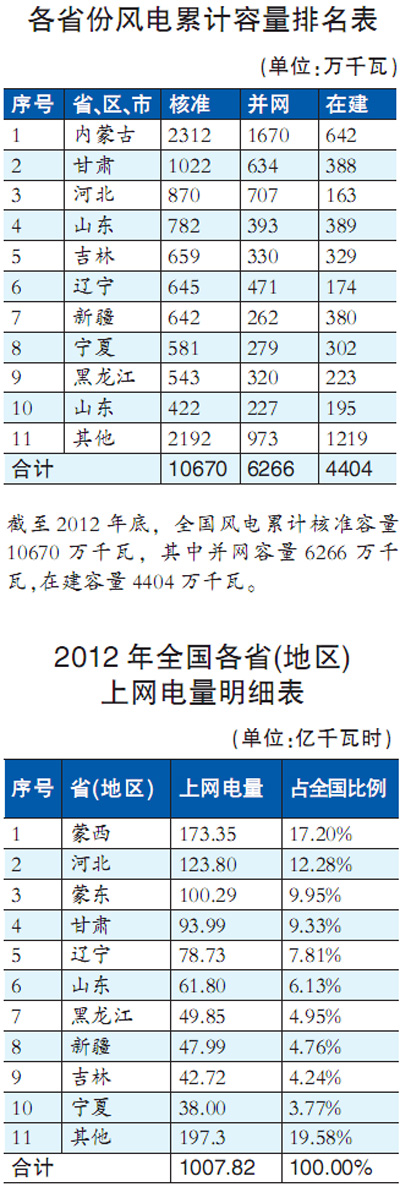

根據(jù)信息中心數(shù)據(jù)顯示,2012年全國新核準345個風電項目,新增核準項目容量2495萬千瓦,同比2011年增加19%。到2012年底,全國累計核準風電項目容量10670萬千瓦,其中并網(wǎng)容量6266萬千瓦,在建容量4404萬千瓦,并網(wǎng)容量占核準容量的59%。各省核準、并網(wǎng)、裝機情況見表。

2012年國務院能源投資主管部門新核準項目30個,容量731萬千瓦,占總?cè)萘?9.3%,分布在甘肅、新疆、內(nèi)蒙古、河北和江蘇省區(qū)。省級能源主管部門新核準項目315個,容量1764萬千瓦,占總?cè)萘?0.7%。2012年新增核準容量排名前三位的省份分別是甘肅、內(nèi)蒙古和新疆,其中甘肅省新增核準容量340萬千瓦,約占全國新增核準容量的14%。

在全國已核準風電項目中,按照電網(wǎng)區(qū)域劃分,國家電網(wǎng)范圍內(nèi)共核準項目8410萬千瓦,占全國總核準容量的79%;南方電網(wǎng)范圍內(nèi)共核準935萬千瓦,占全國總核準容量的9%;蒙西電網(wǎng)范圍內(nèi)共核準1325萬千瓦,占全國總核準容量的12%。

國務院能源投資主管部門核準項目

2012年,國務院能源投資主管部門核準了30個風電項目,總?cè)萘繛?31萬千瓦,分布在甘肅、新疆、內(nèi)蒙古、河北和江蘇等省區(qū),其中,甘肅酒泉風電基地二期8個項目,核準容量300萬千瓦;新疆哈密東南部風電基地10個項目,核準容量200萬千瓦;內(nèi)蒙古8個項目,核準容量180萬千瓦,其中包括達茂旗風電基地巴音1號—7號風電項目共計140萬千瓦;河北3個項目,核準容量40萬千瓦;江蘇1個項目,核準容量10萬千瓦。

?。▍^(qū)、市)核準項目

2012年,各?。▍^(qū)、市)能源主管部門核準項目共315個,核準容量1764萬千瓦。其中核準項目規(guī)模最大的三個省依次為云南、山東和山西,分別為225萬千瓦、191萬千瓦和138萬千瓦。云南新核準的項目主要分布在大理州、紅河州、曲靖等地區(qū);山東新核準的項目主要分布在煙臺、濰坊等地區(qū);山西新核準的項目主要分布在朔州、大同等地區(qū)。

根據(jù)2012年核準項目情況來看,2011年核準項目較多的寧夏、新疆、內(nèi)蒙古、吉林、遼寧等“三北”地區(qū),由于受風電市場消納的影響,在2012年核準項目明顯減少,特別是寧夏和新疆。同時,山東、湖北、湖南、河南等中東部地區(qū)新增核準容量穩(wěn)步增加;貴州、云南等西南部地區(qū)新增核準容量較往年有著顯著提高。數(shù)據(jù)顯示,我國風電建設的重點已經(jīng)逐步轉(zhuǎn)向中、東部及內(nèi)陸地區(qū),風電項目布局得到了進一步優(yōu)化。

開發(fā)企業(yè)核準項目

2012年,華能、大唐、華電、國電和中電投五大發(fā)電集團新核準開發(fā)建設的項目容量為1310萬千瓦,占全國當年新核準容量的53%,其中國電集團核準項目容量為433萬千瓦,依然是全國當年核準項目最多的發(fā)電企業(yè),占全國份額的17%,大唐集團和華能集團位列二、三位,分別占全國新核準容量的12%和10%。

“十二五”核準計劃執(zhí)行情況

1.風電“十二五”規(guī)劃重點項目建設情況

截至2012年底,風電“十二五”規(guī)劃重點項目中已核準風電基地3個,核準容量640萬千瓦(達茂基地140、酒泉基地二期工程300、哈密東南部百萬基地200);已獲前期批復并完成主設備招標的風電基地1個,容量180萬千瓦(巴彥淖爾烏拉特中旗基地180);已獲取批復開展前期工作的風電基地2個,容量300萬千瓦(通遼科左基地200、甘肅民勤基地100);此外,約6800萬千瓦的風電基地項目正在申請前期批復。

2.各批次核準計劃執(zhí)行情況

截至2012年底,“十二五”風電前兩批核準計劃及第二批增補計劃共安排項目853個,總?cè)萘?208萬千瓦。其中已核準項目531個,容量3239萬千瓦,約占總計劃容量的62%;核準在建項目390個,容量2461萬千瓦,占總計劃容量47%;已核準項目中已并網(wǎng)發(fā)電項目141個,容量778萬千瓦,占總計劃容量15%。云南、新疆、寧夏等地區(qū)核準計劃執(zhí)行情況較好,江蘇、黑龍江、青海等地區(qū)核準計劃項目推進較慢,其主要原因是由于風電場工程接網(wǎng)和用地等條件的不落實所造成。

至2012年底,“十二五”風電第一批擬核準計劃核準完成率達到73%,其中山西、新疆、天津、上海、甘肅等7個省份全部完成核準計劃;吉林、云南、湖南等省核準計劃執(zhí)行情況較好,核準完成率超過80%,浙江、河南等省核準計劃項目推進較慢,核準完成率低于50%。“十二五”風電第二批核準計劃核準完成率為57%,其中云南全部完成核準計劃,河北、福建等省核準計劃項目推進較慢。“十二五”增補風電核準計劃完成率32%,其中云南省執(zhí)行情況最好,核準完成率100%,湖北省的核準完成率也超過了60%。

第二批增補項目2012年度核準計劃相對偏低的完成率主要是由于增補計劃下達較晚,多數(shù)項目正在落實前期工作。

風電場開發(fā)建設成果

到2012年底,全國(不含港澳臺)共建有1445個風電場,吊裝風電機組52827臺,累計吊裝容量7021萬千瓦,累計建設容量6525萬千瓦,累計并網(wǎng)容量6266萬千瓦,約占全國電源總裝機容量的5.5%。

2012年,全國風電上網(wǎng)電量達1008億千瓦時,按每度替代320克標煤計算,可替代標煤3200多萬噸,可減少向大氣排放煙塵約4萬噸、二氧化碳約8000萬噸、二氧化硫約24萬噸、氮氧化物約24萬噸,促進了全國電源結(jié)構優(yōu)化調(diào)整,實現(xiàn)能源多元化,保障能源安全,節(jié)能減排效益顯著。按照每戶居民年用電量1500千瓦時計算,我國2012年風電的上網(wǎng)電量可滿足6700多萬戶居民一年的用電量需求。

到2012年底,國有開發(fā)企業(yè)(國有控股+國有獨資)累計并網(wǎng)容量為5077萬千瓦,占全國累計并網(wǎng)容量81.0%;民營開發(fā)企業(yè)累計并網(wǎng)容量283萬千瓦,占全國累計并網(wǎng)容量4.5%,外商獨資企業(yè)累計并網(wǎng)容量73萬千瓦,占全國累計并網(wǎng)容量1.2%,中外合資企業(yè)累計并網(wǎng)容量833萬千瓦,占全國累計并網(wǎng)容量13.3%.

五大發(fā)電集團中,國電集團以累計并網(wǎng)容量1014萬千瓦位列國內(nèi)風電投資企業(yè)第一名,華能集團和大唐集團分別以795萬千瓦和670萬千瓦列第二和第三位。

各?。▍^(qū)、市)建設成果

1.裝機容量

至2012年底,全國累計風電吊裝容量7021萬千瓦,累計建設容量6525萬千瓦,累計并網(wǎng)容量6266萬千瓦。全國共有14個?。▍^(qū))風電累計并網(wǎng)容量超過百萬千瓦,其中內(nèi)蒙古并網(wǎng)容量1670萬千瓦,居全國之首,河北和甘肅分別以并網(wǎng)707萬千瓦和634萬千瓦位居第二、三位。華北、東北、西北地區(qū)風電并網(wǎng)容量約占全國風電并網(wǎng)容量的86%。

根據(jù)統(tǒng)計,受風電廠建設進度超前和配套電網(wǎng)建設工作滯后影響,到2012年底,全國接網(wǎng)條件不落實的項目總規(guī)模約496萬千瓦(吊裝容量—建設容量),不落實接網(wǎng)條件的項目容量最多的省份主要分布在“三北”地區(qū),其中新疆自治區(qū)有近95萬千瓦項目接網(wǎng)條件需要落實,內(nèi)蒙古、遼寧、寧夏需落實接網(wǎng)條件的項目容量也均超過了50萬千瓦。

2012年,全國當年新增吊裝容量1372萬千瓦,同比2011年增幅降低12%;新增并網(wǎng)容量1483萬千瓦,同比2011年增幅降低22%。我國風電開發(fā)建設從以前的高增長率逐步轉(zhuǎn)變?yōu)槊磕瓯3诌m度規(guī)模的開發(fā),同步做好風電開發(fā)與電網(wǎng)建設的協(xié)調(diào)發(fā)展。

2.上網(wǎng)電量

全國風電發(fā)電量逐年快速增長。2012年全年全國電源總上網(wǎng)電量為49774億千瓦時,其中風電貢獻電量為1008億千瓦時,約占全國電源總上網(wǎng)電量的2.0%,較2011年增長41%。

2012年全國風電上網(wǎng)電量超過50億千瓦時的省份有內(nèi)蒙古、河北、甘肅、遼寧和山東五個省。內(nèi)蒙古2012年風電上網(wǎng)電量以274億千瓦時繼續(xù)保持全國第一,約占全國風電總上網(wǎng)電量的27%,其中蒙西地區(qū)年上網(wǎng)電量為174億千瓦時,約為蒙東地區(qū)年上網(wǎng)電量的1.7倍。全國各?。ǖ貐^(qū))年上網(wǎng)電量具體情況見表。

華北電網(wǎng)與東北電網(wǎng)范圍風電上網(wǎng)電量均超過270億千瓦時。內(nèi)蒙古自治區(qū)2012年風電累計并網(wǎng)容量約占全自治區(qū)電源裝機容量的21%,風電上網(wǎng)電量約占各電源總上網(wǎng)電量的8%,是目前全國風電裝機比例和年上網(wǎng)電量比例最高的省份。全國各省風電與電力裝機基本情況見表。

開發(fā)企業(yè)建設成果

1.裝機容量

數(shù)據(jù)顯示,截至2012年底,全國近1300家項目公司參與了我國的風電投資和建設,其中國有企業(yè)約1000家,累計并網(wǎng)容量5077萬千瓦,占全國總并網(wǎng)容量的81%。五大發(fā)電集團仍然是風電裝機的主力企業(yè),累計并網(wǎng)容量3579萬千瓦,占全國總并網(wǎng)容量的57%。其中,國電集團以累計并網(wǎng)容量1300萬千瓦位列全國風電裝機第一位,華能集團和大唐集團分別以834萬千瓦和771萬千瓦列第二和第三位。

在風電開發(fā)企業(yè)中,共有約150家民營企業(yè),其2012年底累計風電并網(wǎng)容量283萬千瓦,占全國總并網(wǎng)容量的4.5%;有約21家外資企業(yè),其2012年底累計并網(wǎng)容量約73萬千瓦,占全國風電總并網(wǎng)容量的1.2%;中外合資企業(yè)也是我國風電開發(fā)建設的重要力量,約有98家,2012年底中外合資企業(yè)累計并網(wǎng)容量833萬千瓦,占全國總并網(wǎng)容量的13.3%。其中,龍源與雄亞公司合資公司(中港合資)以累計并網(wǎng)容量272萬千瓦位列中外合資企業(yè)第一,深圳南國能源與華潤合資企業(yè)(中港合資)以累計并網(wǎng)容量121萬千瓦位列第二。

2.上網(wǎng)電量

2012年全國風電上網(wǎng)電量1008億千瓦時,比2011年增加41%,約占全國各類電源發(fā)電量的2%。其中,五大發(fā)電集團共為全國貢獻了576億千瓦時上網(wǎng)電量,約占全國風電總上網(wǎng)電量的57%。國電集團以年上網(wǎng)電量217億千瓦時居全國之首,華能集團以貢獻133億千瓦時位列第二。另外,河北建設投資集團年上網(wǎng)電量25億千瓦時,首次進入全國前十。

在全國前十家風電投資企業(yè)中,2012年上網(wǎng)電量增長率最高的企業(yè)為華潤集團,年增長率80%。其次為華電集團,年增長率59%。國電集團年上網(wǎng)電量居全國第一位,2012年增長率為42%。

制造企業(yè)建設成果

2003年以來,國家連續(xù)組織了五期陸上風電和一期海上風電特許權招標,以政府支持和市場機制相結(jié)合的方式,相繼確定了近500萬千瓦的風電建設項目,并從2005年開始開展百萬千瓦級、千萬千瓦級風電基地規(guī)劃,為風電機組制造企業(yè)創(chuàng)造了良好的市場條件,帶動了風電機組制造業(yè)的快速發(fā)展。目前我國已具備了兆瓦級風電機組設計和批量生產(chǎn)的能力,并開始更大容量機組的研制。全國已形成完整的設備制造和配套部件專業(yè)化產(chǎn)業(yè)鏈,內(nèi)資機組市場份額逐年增加,產(chǎn)品逐漸走向國際市場。

到2012年底,國內(nèi)各類機組累計吊裝7021萬千瓦,2012年新增吊裝風電機組1372萬千瓦。其中內(nèi)資企業(yè)累計吊裝容量5861萬千瓦,約占全國市場的83%;外資機組在我國累計吊裝容量1037萬千瓦,所占國內(nèi)市場份額比例為15%;中外合資機組在我國累計吊裝容量123萬千瓦,所占國內(nèi)市場份額比例為2%。

至2012年底,全國累計吊裝容量前十名制造商的市場份額達到83%,金風市場份額與去年持平,在國內(nèi)市場達到21%;聯(lián)合動力的企業(yè)市場份額持續(xù)擴大,在國內(nèi)市場達到10%。華銳以及東汽的企業(yè)市場份額依次分別為18%和11%。

目前國內(nèi)風電市場以單機容量為1.5兆瓦和2兆瓦的風電機組為主流機型,約占到國內(nèi)市場的64%。由于風電機組價格近幾年持續(xù)下降,各風電設備制造企業(yè)紛紛加快大容量風電機組的研制和技術創(chuàng)新,提高與國際品牌風電機組技術競爭能力。在國家鼓勵發(fā)展海上風電的政策指導下,5兆瓦、6兆瓦等大容量機組已經(jīng)研制成功并在個別風電場吊裝試運行。

2013年國內(nèi)市場展望

2013年是“十二五”規(guī)劃的第三年,根據(jù)2012年風電項目的在建情況,按照在建已吊裝項目2013年全部建成,在建未吊裝項目建成50—60%,不計新疆哈密和甘肅酒泉二期基地項目綜合考慮,預計2013年風電新增并網(wǎng)容量約1800萬千瓦,到2013年底累計并網(wǎng)風電將達到8000萬千瓦,2013年風電年上網(wǎng)電量預計可突破1500億千瓦時,可替代標煤約4900萬噸,風電在能源消費中的比重預計超過1%。預計2013年風電場工程基建總投資約1400億元。

在規(guī)?;l(fā)展風電的同時,根據(jù)“十二五”風電發(fā)展規(guī)劃,2013年我國將在中東部地區(qū),依托現(xiàn)有的電力系統(tǒng)以及可開發(fā)的風能資源,重點推進分散式接入風電的規(guī)劃和建設工作,同時,進一步加強海上風能資源的開發(fā)和利用,在完善海上風電建設前期工作相關技術標準的基礎上,完成廣西等沿海地區(qū)海上風電規(guī)劃的批復,并在江蘇、福建等沿海省份加快海上風電示范項目的建設,我國海上風電建設將邁出新的步伐。

在加快風電開發(fā)利用的同時,2013年,我國國內(nèi)風電產(chǎn)業(yè)體系將會更加完善,風電機組制造和重大裝備的關鍵技術將會取得明顯進步,特別是風電機組及其零部件國內(nèi)供貨的能力將會顯著提高,預計國內(nèi)年產(chǎn)能超過100萬千瓦以上的風電制造企業(yè)將超過10家,將形成年產(chǎn)能超過500萬千瓦的主要風電機組制造企業(yè)4—5家。5兆瓦、6兆瓦等大容量風電機組將投入商業(yè)化運營,為2013年以后風電快速發(fā)展奠定基礎。

(摘編自《2012年度中國風電建設統(tǒng)計評價報告》)