鋰電池隔膜主要通過干法和濕法兩種工藝制備。目前60%-70%的隔膜市場主要是用濕法雙向拉伸工藝制備的單層PE膜,采用該法的代表性公司有日本旭化成、東燃化學(xué)、三井化學(xué)及美國Entek等。另一方面,美國Celgard公司、日本UBE公司等則是隔膜干法工藝的代表性廠商。就我國國內(nèi)廠商而言,采用干法工藝的代表廠商為新鄉(xiāng)格瑞恩和深圳星源材質(zhì),采用濕法工藝的代表廠商為佛山金輝。

根據(jù)高工鋰電產(chǎn)業(yè)研究所統(tǒng)計(jì),截至2012年8月,我國隔膜廠商投資額約38億元,其中包括生產(chǎn)設(shè)備投入、廠房建設(shè)和前期研發(fā)投入等等。

截至2012年7月,國內(nèi)隔膜廠商產(chǎn)能約為4.3億平方米/年,預(yù)計(jì)到2013年年底產(chǎn)能有望達(dá)到7.6億平方米/年。

其中,我國干法工藝隔膜企業(yè)目前年產(chǎn)能達(dá)到3.5億平方米,而濕法工藝廠商隔膜年產(chǎn)能只有8400萬平方米,兩種隔膜產(chǎn)能之比為4.2:1。但是到2013年年底,干法隔膜廠商將擴(kuò)產(chǎn)1.19億平方米,濕法隔膜廠商將擴(kuò)產(chǎn)1.67億平方米,兩種隔膜擴(kuò)產(chǎn)產(chǎn)能之比為0.7:1。

而擴(kuò)產(chǎn)后干法隔膜和濕法隔膜的差距將縮小為1.9:1。從表1可以看出,近期隔膜產(chǎn)能的擴(kuò)充主要來自濕法工藝。而隨著未來濕法工藝的加速推廣,濕法隔膜的市場占有率將逐步提升。

投資熱度不減各大隔膜廠商的擴(kuò)產(chǎn)計(jì)劃也直接反映了隔膜領(lǐng)域的投資情況。截至2012年8月,我國隔膜廠商投資額約38億元,其中包括生產(chǎn)設(shè)備投入、廠房建設(shè)和前期研發(fā)投入等。具體而言,干法單拉方面,深圳星源材質(zhì)投資額最大,達(dá)到約5.2億元;干法雙拉方面,新鄉(xiāng)格瑞恩投資額約4億元;而在濕法工藝方面,佛山金輝投入約2.6億元(如圖1)。

值得關(guān)注的是,近年越來越多的濕法隔膜廠商投入大量資金、研發(fā)人力建設(shè)生產(chǎn)線,投資額達(dá)到11.4億元,占隔膜廠商總投資額的30%(如圖2),但目前濕法PE隔膜的產(chǎn)量僅占國內(nèi)隔膜量的19%,預(yù)計(jì)未來兩三年內(nèi)國內(nèi)濕法隔膜市場將有較大改觀。

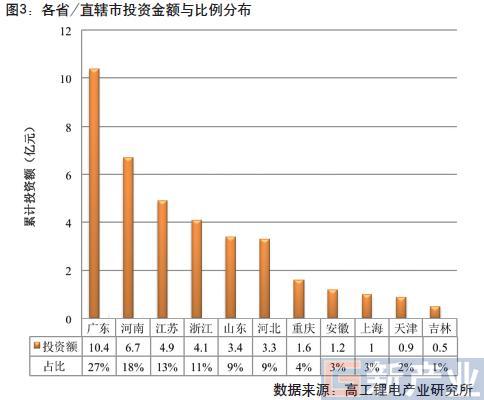

從各省/直轄市投資分布情況來看,廣東省鋰電隔膜生產(chǎn)企業(yè)投資金額最大,達(dá)到10.4億元,主要來自于深圳星源材質(zhì)、佛山金輝和佛山東航等;河南省以6.7億元排名其次;江蘇省則以4.9億元排名第三(如圖3)。從地域劃分的角度來看,鋰電隔膜投資集中在長江三角洲、珠江三角洲和華北地區(qū)。其中,來自長江三角洲的隔膜生產(chǎn)廠商投資金額達(dá)到11.2億元,占比30%;以廣東省為代表的珠江三角洲企業(yè)投資金額為10.4億元,占比27%;華北地區(qū)投資金額為7.6億元,占比20%(如圖4)。

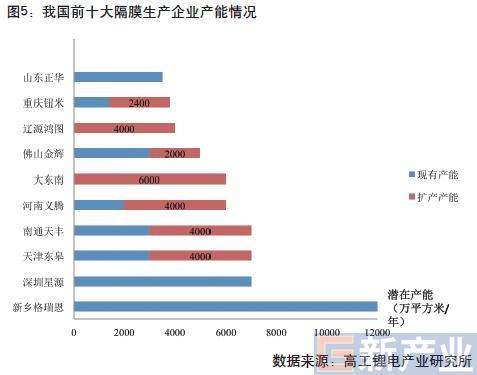

圖5中涉及的比較大的幾個(gè)擴(kuò)產(chǎn)計(jì)劃包括,浙江大東南包裝股份有限公司將于2012年年底完成4條干法雙拉和4條濕法生產(chǎn)線,正式量產(chǎn)預(yù)計(jì)不晚于2013年年底,屆時(shí)產(chǎn)能預(yù)計(jì)將達(dá)到6000萬平方米/年。天津東皋膜技術(shù)有限公司正在建7000萬平方米/年的濕法生產(chǎn)線。南通天豐電子新材料有限公司2012年新增了四條生產(chǎn)線,預(yù)計(jì)擴(kuò)產(chǎn)4000萬平方米/年,且2013年即可上線。河南義騰新能源科技有限公司2012年6月完成擴(kuò)增四條生產(chǎn)線,預(yù)計(jì)2013年上半年上線。

此外,深圳惠程旗下公司江西先材納米纖維科技有限公司將投資約6億元,規(guī)劃建設(shè)年產(chǎn)2億平方米的聚酰亞胺納米纖維電池隔膜產(chǎn)品生產(chǎn)基地。項(xiàng)目基礎(chǔ)建設(shè)投資1.73億元,生產(chǎn)設(shè)備投資3.58億元,流動資金0.69億元,資金來源為全部企業(yè)自籌。

需求增長目前隔膜行業(yè)平均利潤率仍然較高,部分企業(yè)毛利率達(dá)到50%,凈利潤率超過20%,經(jīng)濟(jì)效益顯著。而且,濕法隔膜廠商的凈利潤率要高于干法隔膜廠商。例如,2011年濕法隔膜廠商佛山金輝的凈利潤率高達(dá)48%。

另一方面,隔膜需求增長迅速,高工鋰電產(chǎn)業(yè)研究所預(yù)計(jì),2012-2013年國內(nèi)隔膜產(chǎn)量仍將保持較高的增長速度,2013年后隨著國產(chǎn)化率的提升,增速明顯減緩;2015年我國隔膜需求預(yù)計(jì)達(dá)到3.8億平方米,相比2011年增長205%,年均增速為20%。

隨著2013年各隔膜廠家產(chǎn)能的集中投放,必將極大程度的改變整個(gè)市場的供求關(guān)系。如果以上擴(kuò)產(chǎn)規(guī)劃按計(jì)劃投產(chǎn),即使國內(nèi)電芯廠家全部采用國產(chǎn)隔膜,我國隔膜廠家產(chǎn)能依然過剩超過150%。

同時(shí),高工鋰電產(chǎn)業(yè)研究所預(yù)計(jì)到2013年年底,干法隔膜平均價(jià)格將下降至5.3元/平方米,濕法隔膜平均價(jià)格降至8.0元/平方米。隨著價(jià)格的下降,隔膜廠家的利潤空間將被壓縮,毛利率將逐步下滑。