一、質(zhì)疑緣于對(duì)改革開放以來二者之間的關(guān)系缺乏全面了解

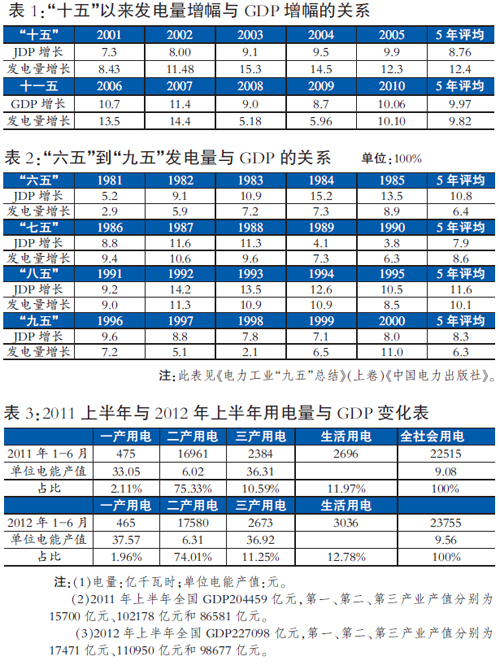

社會(huì)方方面面之所以有這種質(zhì)疑,緣于沒有全面了解我國(guó)改革開放以來用電量與GDP的關(guān)系。這些讀者都認(rèn)為,我國(guó)用電量增幅高于GDP增幅理所當(dāng)然,一旦某一年份用電量增幅低于GDP增幅就認(rèn)為不正常。這是為什么呢?這是因?yàn)樽?000年到2011年的11間,其中9個(gè)年頭我國(guó)用電量增幅是高于GDP增幅的,而且11年內(nèi)用電量年平均增幅也是高于GDP的(見表1)。殊不知,我國(guó)自改革開放以來,有很多年份用電量增幅是低于GDP增幅的。如1978年至2000年21年間,我國(guó)用電量大部分年份增幅是低于GDP的,而且年均用電量增幅也是低于GDP增幅的。比如“六五”時(shí)期GDP平均增幅為10.8%,而用電量平均增幅為6.4%;“七五”時(shí)期GDP增幅為8.6%,用電量增幅為9.1%;“八五”時(shí)期增幅為11.6%,用電量增幅為10.1%;“九五”時(shí)期GDP增幅為8.3%,用電量增幅為6.3%。從“六五”到“九五”的20年時(shí)間內(nèi),只有“七五”的用電量增幅高于同期的GDP增幅,其余15年都是用電量增幅低與GDP增幅的,而且這20年用電量平均增幅也是低于GDP增幅的(見表2)。

這正好說明,我國(guó)近11年來,GDP增長(zhǎng)耗用了過多的電力資源。這與許多經(jīng)濟(jì)學(xué)家的分析也是一致的,即我國(guó)經(jīng)濟(jì)發(fā)展如果不改變高耗能、高污染、高投入的老路是不可能持續(xù)的??茖W(xué)發(fā)展觀的提出就是緣于此。既然如此,為什么用電量低于GDP就不正常了呢?一些專家學(xué)者、媒體以及廣大讀者應(yīng)該逐步適應(yīng)這一變化。今后10年我國(guó)用電量增幅會(huì)低于GDP增幅。這既是我過去的觀點(diǎn),又是現(xiàn)在的觀點(diǎn),也不會(huì)改變,除非國(guó)家宏觀政策出現(xiàn)較大變化。

二、二者背離緣于第二產(chǎn)業(yè)用電比重下降和第三產(chǎn)業(yè)用電比重上升

今年以來用電量增幅與GDP增幅之所以出現(xiàn)“背離”,結(jié)論是第二產(chǎn)業(yè)用電比重下降、第三產(chǎn)業(yè)用電比例上升。為什么二者之間用電比例發(fā)生變化就會(huì)出現(xiàn)背離呢?這要從用電結(jié)構(gòu)及其創(chuàng)造的產(chǎn)值說起。

大家都知道,我國(guó)用電結(jié)構(gòu)分四部分,第一產(chǎn)業(yè)、第二產(chǎn)業(yè)、第三產(chǎn)業(yè)和城鄉(xiāng)居民用電。一般來說,第一產(chǎn)業(yè)用電占全社會(huì)用電的比例為2%左右,2011年為2.11%,幾乎好多年都是如此。第二產(chǎn)業(yè)也就是以工業(yè)為主的用電是大頭,多年以來占75%左右,2011年上半年占75.33%。第三產(chǎn)業(yè)主要是以服務(wù)、高科技行業(yè)為主的用電占11左右,2011年上半年占10.59%。第四部分是城鄉(xiāng)居民生活用電,比例在12%左右,2011年上半年為11.97%。由于生活用電不直接產(chǎn)生價(jià)值,而第一產(chǎn)業(yè)用電比例比較小,又多年沒有大的變化,這樣影響我國(guó)用電變化的主要是第二產(chǎn)業(yè)與第三產(chǎn)業(yè)尤其是第二產(chǎn)業(yè)用電的多少。每當(dāng)我國(guó)刺激經(jīng)濟(jì)發(fā)展的時(shí)候,第二產(chǎn)業(yè)用電比重肯定會(huì)逐步上升,否則會(huì)下降。由于同一千瓦時(shí)電用在第二產(chǎn)業(yè)和第三產(chǎn)業(yè)上差別較大,2011年上半年相差6倍。去年上半年全社會(huì)用電量22525億千瓦時(shí),GDP總量為204459億元,每千瓦時(shí)電創(chuàng)造GDP9.08元。而1千瓦時(shí)電用在第二產(chǎn)業(yè)上只創(chuàng)造GDP6.02元,而用在第三產(chǎn)業(yè)上創(chuàng)造的GDP為36.31元,基本上相差6倍。我們以2011年上半年、2012年上半年為例進(jìn)行說明(見表3)。2011年上半年全社會(huì)用電量22515億千瓦時(shí),其中,第一產(chǎn)業(yè)用電量475億千瓦時(shí),占2.11%;第二產(chǎn)業(yè)16961億千瓦時(shí),占75.33%;第三產(chǎn)業(yè)2384億千瓦時(shí),占10.59%;城鄉(xiāng)居民生活2696億千瓦時(shí),占11.97%。而2012年1-6月,全社會(huì)用電量為23755億千瓦時(shí),第一產(chǎn)業(yè)、第二產(chǎn)業(yè)、第三產(chǎn)業(yè)和生活用電分別為465億千瓦時(shí)、17580億千瓦時(shí)、2673億千瓦時(shí)和3036億千瓦時(shí),分別占1.96%、74.01%、11.25%和12.78%。2012年上半年與2011年同期相比,第二產(chǎn)業(yè)用電量比重由75.33%下降到74.01%,下降了1.32%。而第三產(chǎn)業(yè)用電量比重由10.59%上升到11.25%,上升了0.66個(gè)百分點(diǎn)。按照今年上半年用電量23755億千瓦時(shí)計(jì),這0.66個(gè)百分點(diǎn)相當(dāng)于第三產(chǎn)業(yè)“多”用電200億千瓦時(shí)。按照今年前6個(gè)月第三產(chǎn)業(yè)單位電能產(chǎn)值計(jì),可創(chuàng)造GDP8000億元。如果這200億千瓦時(shí)電用在第二產(chǎn)業(yè)上,只能創(chuàng)造產(chǎn)值1262億元。我們?cè)倏匆幌?012年上半年與1011年上半年全社會(huì)用電量單位電能產(chǎn)值的變化就更清楚了。去年前六個(gè)月單位電能產(chǎn)值(每千瓦時(shí)電創(chuàng)造的GDP)為9.08元,而2012年上半年是9.56元提高了0.48元。換句話說,今年上半年與去年同期相比,電就創(chuàng)造GDP本身而言“更值錢”了。也就是說,用同樣的電產(chǎn)生的經(jīng)濟(jì)價(jià)值多了。這不正是我們要追求的嗎?當(dāng)然,今年上半年相對(duì)于去年同期,有一個(gè)去庫(kù)存化問題。也就是由于市場(chǎng)需求疲軟,多種原材料積壓較多,今年不用生產(chǎn)那么多就足夠用了,耗電量當(dāng)然就少了。實(shí)際上,我國(guó)每次經(jīng)濟(jì)結(jié)構(gòu)調(diào)整都會(huì)遇到此問題(見表3)。

三、二者背離的深層次原因是國(guó)家宏觀政策的變化

如果把用電量增幅與GDP增幅“同步”認(rèn)為是正常的經(jīng)濟(jì)現(xiàn)象,而把二者之間的增幅不同步認(rèn)為是“背離”現(xiàn)象,其背后的深層次原因是國(guó)家政策的變化。

大家不會(huì)忘記,1997年-1998年亞洲金融危機(jī),經(jīng)濟(jì)下滑,電力需求下降。在這種經(jīng)濟(jì)背景下,上至國(guó)務(wù)院下至電力部門開始考慮出臺(tái)鼓勵(lì)用電政策。1998年9月底,國(guó)務(wù)院以國(guó)發(fā)【1998】32號(hào)文件發(fā)出通知,批轉(zhuǎn)國(guó)家經(jīng)貿(mào)委、國(guó)家計(jì)委《關(guān)于停止執(zhí)行買用電權(quán)等有關(guān)規(guī)定的意見》,決定停止執(zhí)行若干限制用電的規(guī)定,鼓勵(lì)全社會(huì)用電。當(dāng)時(shí),冶金、有色金屬等國(guó)有企業(yè)的老板聯(lián)合向國(guó)務(wù)院領(lǐng)導(dǎo)寫信,要求降低電價(jià)。1999年,原國(guó)家電力公司根據(jù)國(guó)務(wù)院有關(guān)領(lǐng)導(dǎo)的指示,對(duì)冶金等國(guó)有重點(diǎn)企業(yè)實(shí)行電價(jià)優(yōu)惠(一年讓利4億元),說白了就是降低電價(jià),鼓勵(lì)高耗能企業(yè)多用電。接著,各省、自治區(qū)、直轄市政府和電力部門也相繼推出了電價(jià)優(yōu)惠政策。值得注意的是,在這些鼓勵(lì)用電政策中,重點(diǎn)是鼓勵(lì)高耗能產(chǎn)業(yè)用電。比如江西省對(duì)電解鋁、電石、電爐鋼等高耗能產(chǎn)業(yè)用電實(shí)行讓利;貴州、山西、陜西等無不如此。四川省由于二灘事件電價(jià)優(yōu)惠面更大,連城鄉(xiāng)居民生活用電也降了價(jià)。這些政策的出臺(tái),不僅給原有高耗能產(chǎn)業(yè)帶來希望,也促使各地爭(zhēng)上電解鋁等高耗能項(xiàng)目。正是當(dāng)時(shí)用電政策的大力調(diào)整,促進(jìn)了第二產(chǎn)業(yè)尤其是高耗能產(chǎn)業(yè)的過快發(fā)展,以致帶來了2002-2005年新一輪電力的短缺,而且致使“十五”、“十一五”時(shí)期用電量平均增幅高于同期GDP增幅。

2012年以來二者背離的背后也是國(guó)家宏觀政策的逐步變化。2008年世界金融危機(jī),我國(guó)“打腫臉充胖子”,以4萬(wàn)億元的國(guó)家投資帶動(dòng)民間投資拉動(dòng)了經(jīng)濟(jì)增長(zhǎng),也刺激了用電量的增長(zhǎng)。但這種增長(zhǎng)是不可能持續(xù)下去的。因此,自2010年以來,國(guó)家宏觀調(diào)控政策在逐漸發(fā)生變化,由適度寬松向穩(wěn)健過度,再到今天針對(duì)性、靈活性、前瞻性的調(diào)控政策,這樣就帶來投資逐步回落。再加上世界經(jīng)濟(jì)不甚景氣,出口受限以及去年以來的電力價(jià)格調(diào)整,尤其是對(duì)高耗能產(chǎn)業(yè)實(shí)行了差別電價(jià)等,限制了第二產(chǎn)業(yè)尤其是高耗能產(chǎn)業(yè)的盲目發(fā)展,就導(dǎo)致了第二產(chǎn)業(yè)用電比例下降而第三產(chǎn)業(yè)用電比例上升。當(dāng)然,經(jīng)濟(jì)調(diào)整時(shí)期各種原材料過剩,也有專家將其稱為去庫(kù)存化時(shí)期,用電量自然也會(huì)減少。

總之,今年以來我國(guó)用電量增長(zhǎng)與經(jīng)濟(jì)增長(zhǎng)的“背離”是國(guó)家宏觀政策逐步變化帶來的,也沒有什么不正常,以前也多次出現(xiàn)。只不過由于去年以來中外經(jīng)濟(jì)形勢(shì)的復(fù)雜性,致使我國(guó)經(jīng)濟(jì)增幅回落速度快了一些。但我們必須知道改革開放前20年,我國(guó)用電量平均增幅低于GDP增幅,只是近11年來用電量平均增幅才高于GDP增幅。我們今后應(yīng)該習(xí)慣于這種“背離”。因?yàn)槲覈?guó)不能再重復(fù)以前用投資刺激經(jīng)濟(jì)增長(zhǎng)的老路了,那樣的話就不可能真正實(shí)現(xiàn)經(jīng)濟(jì)發(fā)展方式的轉(zhuǎn)變。

作者單位:國(guó)電福建電力有限公司