由于奧巴馬總統(tǒng)大力推進(jìn)可再生能源,作為還擊,共和黨候選人羅姆尼對可再生能源持較為苛刻的態(tài)度。以“財政懸崖”為擋箭牌,要求從根本上調(diào)整優(yōu)惠稅制的討論也產(chǎn)生了一定的影響。尤其是保守派茶黨反對進(jìn)行延期。

在期限臨近的12月,風(fēng)能協(xié)會以用6年時間逐漸取消PTC為條件,要求制度延期。也就是說,2013年依然像往常一樣,1千瓦時減免2.2美分,之后將逐漸減少,到2019年為零,最終取消這一制度。從某種意義上來說,這相當(dāng)于背水一戰(zhàn)。協(xié)會內(nèi)部對此也褒貶不一,也有看法認(rèn)為,這一提案完全出自時任會長丹尼斯?博德女士的領(lǐng)導(dǎo)能力和強(qiáng)烈危機(jī)意識。

在風(fēng)電行業(yè)竭盡全力開展游說活動的影響下,作為可再生能源的代表,在增加就業(yè)方面也取得了成效的風(fēng)力開始重新得到評價。雖然年內(nèi)未來得及,但2013年1月1日,PTC延期在議會獲得通過,確保了當(dāng)前風(fēng)力發(fā)電的普及。不過,暗中不依賴PTC的推進(jìn)力也在日益形成。那就是對風(fēng)力業(yè)務(wù)進(jìn)行評估的融資(計劃)。

吸引投資的優(yōu)惠稅制

在美國,風(fēng)力發(fā)電的普及,很大程度上得益于優(yōu)惠稅制PTC的實施。這是一項以發(fā)電量為單位進(jìn)行減稅的措施,具體是1千瓦時減免2.2美分。美國的風(fēng)力發(fā)電成本為1千瓦時5~7美分,因此減稅額占比較大。

作為綠色新政,奧巴馬政權(quán)為可再生能源開發(fā)利用提供了相當(dāng)于初始投資3成的補(bǔ)貼及債務(wù)擔(dān)保等,但這些強(qiáng)力扶持政策已于2011年年底結(jié)束。不過,PTC為風(fēng)力奠定了較之毫不遜色的扶持基礎(chǔ)。

一般情況下,作為普及可再生能源的政策措施,歐洲電力全量固定價格收購制度(FIT:FeedinTariff)和美國的可再生能源配額標(biāo)準(zhǔn)(RPS:RenewablePortfolioStandard)經(jīng)常被拿來作比較。歐洲采用的FIT是在有望獲利的條件下收購電力,而美國實施的RPS則是規(guī)定電力公司必須按一定比例使用可再生能源電力。

不過,更準(zhǔn)確地說,美國的扶持政策是結(jié)合RPS的PTC??梢哉fPTC已經(jīng)成為美國優(yōu)惠政策的代名詞。不僅能減輕稅金負(fù)擔(dān),還與資金籌措直接相關(guān),這是風(fēng)電行業(yè)認(rèn)為該制度能否繼續(xù)實施關(guān)系著生死存亡的原因。

根據(jù)美國稅制,如果股份公司以外的其他法人向特定領(lǐng)域投資,有時可以轉(zhuǎn)移減稅配額。專門開發(fā)可再生能源的發(fā)電公司由于歷史較短,而且利潤率也不高,因此在許多情況下,僅利用減稅制度無法產(chǎn)生利潤。但另一方面,有利可圖的運營商通過向風(fēng)力事業(yè)投資,便可利用開發(fā)運營商的減稅配額。

在根據(jù)發(fā)電量減免稅收的PTC制度下,即使發(fā)電公司信用不高,但只要能夠進(jìn)行穩(wěn)定的運轉(zhuǎn)及電力銷售,就能吸引希望利用減稅配額的投資者的資金。這種情況一般稱為“稅惠權(quán)益融資”(Taxequity)。

稅惠權(quán)益融資的魅力之一,在于可使當(dāng)?shù)匕l(fā)電企業(yè)活躍起來。風(fēng)力是地區(qū)資源,通過與財政實力雄厚的優(yōu)良企業(yè)締結(jié)合作關(guān)系,當(dāng)?shù)仄髽I(yè)便可進(jìn)軍新產(chǎn)業(yè)。這種作法還有易于得到當(dāng)?shù)剡\營商及居民的理解、容易推進(jìn)風(fēng)力發(fā)電建設(shè)的優(yōu)點。

信息通信技術(shù)產(chǎn)業(yè)也參戰(zhàn)

以往,稅惠權(quán)益融資的提供者主要是摩根士丹利公司、高盛公司及美林證券公司等投資銀行。不過,雷曼危機(jī)之后,投資銀行已沒有余力關(guān)注該領(lǐng)域,而谷歌等擁有優(yōu)良資產(chǎn)負(fù)債表、資金雄厚的公司開始登場。

谷歌本身就是大規(guī)模電力用戶,亟需實現(xiàn)環(huán)保經(jīng)營。并且還擁有巨額利潤,可充分利用減稅配額。對于急劇變化的信息通信技術(shù)產(chǎn)業(yè)來說,確保長期穩(wěn)定的收入源從業(yè)務(wù)投資組合方面來看也比較有利。不僅是谷歌,微軟公司和惠普公司等信息通信技術(shù)行業(yè)的巨人也開始向可再生能源業(yè)務(wù)投資,這并不是偶然。最近,從金融危機(jī)后遺癥中逐漸恢復(fù)的投資銀行也陸續(xù)開始回歸。

另一方面,最近,直接投資也日益增加。比如谷歌、沃倫-巴菲特的投資公司,以及在可再生能源領(lǐng)域領(lǐng)先一步的歐洲能源巨頭的美國子公司等。

歐盟在全球率先實施了電力完全自由化及發(fā)送配電分離,通過合并出現(xiàn)了大型能源企業(yè)。這些企業(yè)借助歐盟制定的可再生能源普及政策,不斷積累可再生能源業(yè)務(wù)相關(guān)經(jīng)驗,并通過并購進(jìn)軍潛力巨大的美國市場。比如西班牙的伊維爾德羅拉公司(Iberdrola)、法國電力集團(tuán)(EDF)及德國意昂集團(tuán)(E.ON)等(資料1)。

歐洲能源企業(yè)不僅是為減稅的魅力所吸引,而且也對美國風(fēng)力發(fā)電業(yè)務(wù)穩(wěn)定的盈利能力予以好評,并對其將來的發(fā)展?jié)摿σ差H為看好。歐洲能源企業(yè)已經(jīng)開始金融機(jī)構(gòu)化,更為重視投資回報。

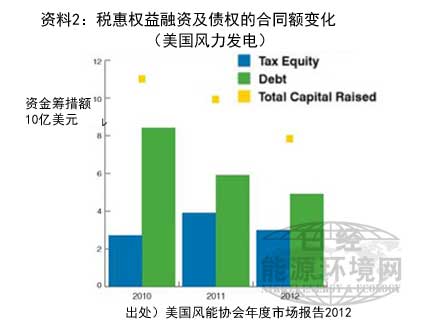

實際上,稅惠權(quán)益融資在風(fēng)力融資中所占的比例正趨于下降。據(jù)美國風(fēng)能協(xié)會的報告統(tǒng)計,2012年的風(fēng)力發(fā)電投資額方面,稅惠權(quán)益融資為30億美元(風(fēng)力開發(fā)量為393萬千瓦),債權(quán)為49億美元(427萬千瓦),直接投資為169億美元(594萬千瓦)。而2011年,稅惠權(quán)益融資為39億美元,債權(quán)為59億美元(資料2)。

另一方面,風(fēng)力發(fā)電業(yè)務(wù)本身也正逐漸積聚實力。通過實現(xiàn)大規(guī)?;按罅可a(chǎn)推動成本下降,充分利用信息通信技術(shù)使預(yù)測精度提高、故障發(fā)生率下降,通過設(shè)備大型化及提高維護(hù)能力提升了設(shè)備利用率,再加上相關(guān)技術(shù)革新等,由于這些因素,風(fēng)力發(fā)電受到越來越高的評價,比較保守的金融機(jī)構(gòu)也開始認(rèn)可風(fēng)力發(fā)電具有商業(yè)潛力。風(fēng)力發(fā)電被寄予厚望,能夠在不久的將來不依賴RPS和PTC,獨立地實現(xiàn)普及。

電力交易市場日益擴(kuò)大

在美國,風(fēng)力發(fā)電借助RPS和PTC得到迅速普及。電力公司通過自行擁有發(fā)電設(shè)備或者簽訂長期電力收購合同(PPA:PowerPurchaseAgreement),來履行RPS規(guī)定的義務(wù)。對于發(fā)電企業(yè)來說,與電力公司簽訂PPA是確保商業(yè)潛力的保證。如果在PPA的合同條件下有利可圖,投資者也會參與其中,還會得到金融機(jī)構(gòu)的融資。由于還面臨與天然氣火力發(fā)電、太陽能和地?zé)岬绕渌稍偕茉吹母偁?,因?千瓦時2.2美分的PTC減稅意義重大。

現(xiàn)在,電力公司通過PPA等直接參與的發(fā)電業(yè)務(wù)占85%。其余15%的發(fā)電業(yè)務(wù)是面向電力交易市場和零售運營商等。這種發(fā)電業(yè)務(wù)被稱為商業(yè)發(fā)電(MerchantPlant)。這種業(yè)務(wù)得以成立的條件是存在一定規(guī)模的交易市場,但也面臨銷售價格變動的風(fēng)險。一般情況下,投資者和金融機(jī)構(gòu)都不喜歡變動風(fēng)險。商業(yè)發(fā)電日益擴(kuò)大意味著風(fēng)力發(fā)電的實力已經(jīng)越來越強(qiáng)。

迄今一直是由發(fā)電和零售一體化的垂直整合型電力公司維持長期固定的電力零售價格,但在發(fā)送配電分離及零售自由化之后,電力零售價格會根據(jù)燃料價格和電力的市場價格而發(fā)生變化。吸收這一變動的,是市場燃料價格套期保值交易及發(fā)電站的廣域運營。而使這兩者發(fā)揮作用的,是電力交易業(yè)務(wù)。從事該業(yè)務(wù)的是電力交易商,就像金融交易及普通商品交易市場中的交易商一樣。

交易業(yè)務(wù)掌握著電力、燃?xì)狻⒚禾考笆偷葟V泛市場,為了針對發(fā)電業(yè)務(wù)和零售業(yè)務(wù)實現(xiàn)價格套期保值及資產(chǎn)優(yōu)化,向市場參與者提供浮動價格和固定價格互換、名為掉期交易的金融衍生品。交易市場發(fā)揮著維持價格穩(wěn)定的作用。借此,即使不屬于RPS適用對象、沒有收購義務(wù)的領(lǐng)域也易于確保商業(yè)性,風(fēng)力發(fā)電從而得以普及。

美國電力交易商前5位分別為摩根大通、摩根士丹利資本、CoralPower、SempraEnergy及聯(lián)合能源公司(ConstellationEnergy)(2010年)。

另外,在歐盟,大規(guī)模能源企業(yè)在風(fēng)力以外的其他領(lǐng)域也全部通過金融交易進(jìn)行套期保值,能源市場已實現(xiàn)金融市場化。換言之,大規(guī)模能源企業(yè)開始親自進(jìn)行融資及風(fēng)險保值。

通過證券化及REIT等吸引個人投資者

另一方面,針對風(fēng)力開發(fā)業(yè)務(wù)的融資范圍也越來越廣。最近,由于市場對風(fēng)力發(fā)電設(shè)備利用率提高及成本下降的信心增強(qiáng),發(fā)電量整體流量開始受到較高評價。通過使這些收入現(xiàn)金流實現(xiàn)證券化,銷售給包括個人在內(nèi)的投資者,有望大幅增加投資者數(shù)量。

隨著投資者的增加,融資成本會下降,還會對風(fēng)力發(fā)電自身的成本產(chǎn)生積極影響。這被稱為可再生能源的證券化??梢杂嬎闶杖氍F(xiàn)金流這一點與太陽能相同。不過,成本較低的風(fēng)力會首先受到關(guān)注(美國與歐洲不同,沒有按不同種類確定具體收購價格)。

目前已經(jīng)出現(xiàn)在風(fēng)力發(fā)電等領(lǐng)域?qū)崿F(xiàn)證券化的事例,但此前美國的證券化焦點集中在單個業(yè)務(wù)上,一般是各自征集投資者。不過,雖然一項大規(guī)模業(yè)務(wù)也可實現(xiàn)證券化,但是通過組合不同地點和規(guī)模的多個業(yè)務(wù),就可形成多種具有吸引力的商品。

在這種情況下,房地產(chǎn)投資信托基金(REITs:RealEstateInvestmentTrusts)等證券化體制開始應(yīng)用于可再生能源領(lǐng)域。房地產(chǎn)投資信托基金一般是將從多個房地產(chǎn)獲得的租借收入等收益分化成小額證券,然后征集投資者。許多基金已經(jīng)上市。這種方式也開始應(yīng)用于收入現(xiàn)金流日益清晰的可再生能源業(yè)務(wù)。

美國風(fēng)力發(fā)電業(yè)務(wù)結(jié)構(gòu)改革的啟迪

PTC自2013年1月1日起延期1年。由于是在該年度的首日決定的,考慮到業(yè)務(wù)的準(zhǔn)備期,無法期望在1年內(nèi)出現(xiàn)很多項目。這是因為,到開工為止的準(zhǔn)備周期(LeadTime)需要8個月至22個月。然而,一般情況下,要適用PTC,發(fā)電站必須已經(jīng)投入運轉(zhuǎn),而此次只要已著手進(jìn)行建設(shè)便可獲得批準(zhǔn)。也就是說,只要在2013年12月底之前開始進(jìn)行建設(shè),便可成為優(yōu)惠稅制的適用對象,因此,可視為PTC實質(zhì)延長了2年左右。

由于延期決定延遲,所以2013年度的風(fēng)力發(fā)電裝機(jī)容量會減少,但預(yù)計2014年度以后將恢復(fù)逐漸擴(kuò)大的趨勢。到美國風(fēng)能協(xié)會定為PTC淡出期限的2019年以后,風(fēng)力發(fā)電應(yīng)該已具備成本競爭力,年開發(fā)量有望達(dá)到3000萬千瓦以上。RPS也將有望普及到尚未采用該標(biāo)準(zhǔn)的州以及聯(lián)邦層面。而且,在風(fēng)力市場規(guī)模逐步增大的情況下,不依賴政策支持的業(yè)務(wù)可能會增多。

目前,PTC發(fā)揮的作用還很大。業(yè)界背水一戰(zhàn)提出的PTC淡出方案有6年的寬限期。另一方面,美國風(fēng)能協(xié)會在2012年年底提出6年P(guān)TC淡出方案時,提出了兩個前提條件,即作為一攬子減稅措施的一環(huán)、也將其他能源付諸討論。因為普遍認(rèn)為這兩種前提條件都不現(xiàn)實,所以,風(fēng)能協(xié)會的方案胎死腹中的可能性很大。也可以認(rèn)為是沒有義務(wù)地獲得了延期1年。

奧巴馬政權(quán)看到了PTC吸引投資的效應(yīng),在2013年度預(yù)算中提出了強(qiáng)化流動性方案,力爭實現(xiàn)風(fēng)力PTC制度的長久化,并強(qiáng)化金融功能。

風(fēng)力發(fā)電運營商正在這樣的業(yè)務(wù)環(huán)境下迎來新局面。通過利用PPA和掉期長期固定協(xié)議,穩(wěn)定收入的范圍正不斷擴(kuò)大。并且通過發(fā)行相關(guān)證券等措施,還有可能吸引來那些不一定將PTC作為前提條件的投資者及資金提供者。筆者再次重申,對風(fēng)力發(fā)電業(yè)務(wù)成本降低及運轉(zhuǎn)狀況穩(wěn)定的信心增強(qiáng)是一切的根本。并且使新融資(計劃)得以實施的重要原因在于,零售自由化及建立完善交易市場等結(jié)構(gòu)改革所產(chǎn)生的效果正在逐步深化。

日本在考慮可再生能源業(yè)務(wù)的金融工具時,可將美國的動向作為參考。并且,在推進(jìn)電力結(jié)構(gòu)改革方面也可獲得很多啟迪。4月份公布的日本電力系統(tǒng)改革報告書中寫道,在推進(jìn)發(fā)送配電分離之際,應(yīng)留意發(fā)電站建設(shè)得不到融資的可能性。然而,如果交易市場得到完善,那么便可在與零售商簽署長期協(xié)議的同時,利用市場具有的套期保值功能。在這個意義上來說,構(gòu)筑具有一定規(guī)模的電力交易市場至關(guān)重要。

能源市場發(fā)達(dá)并已實現(xiàn)金融市場化,能源企業(yè)發(fā)達(dá)并能夠經(jīng)營期貨及金融衍生產(chǎn)品等多樣化金融商品,日本如果做不到這些,就不能在全球能源市場上與其他國家及企業(yè)進(jìn)行競爭。在這個意義上來說,電力系統(tǒng)改革與開創(chuàng)能源交易市場都是不可或缺的。