中國儲能網(wǎng)訊:隔膜作為四大材料中技術難度最高,國產化最晚的鋰電池材料,由于其高利潤 2012年投資依然很熱(在 2010年佛山金輝的毛利率高達 65.8%,凈利潤率 48.5%) 。據(jù)統(tǒng)計,國內共有35家隔膜生產廠商,其中 18家已經量產,占總數(shù)的51.43%。

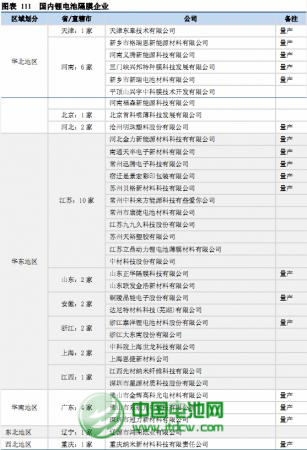

國內鋰電池隔膜企業(yè)

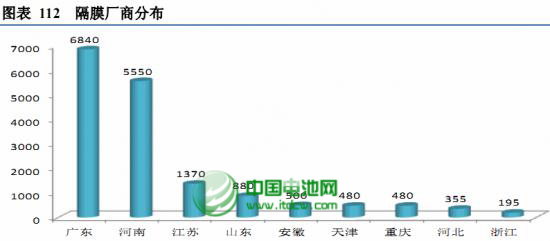

由于國內隔膜銷售地主要集中在深圳,銷售額約占國內總量的 60%-70%,在國內隔膜龍頭廠商星源、金輝和東航的引領下,越來越多的廠商將集聚在珠江三角洲一帶。

隔膜廠商分布

預計2012全年國內隔膜總產量將達到 1.66 億平方米,總產能將突破 4.5億平方米。產能是產量的三倍,比產量高 2.84 億平方米,但從金輝高科、新鄉(xiāng)格瑞恩、滄州明珠等企業(yè)看,目前我國隔膜企業(yè)實際產量和設計產能之間存在較大差異,主要是受限于生產工藝,面向市場的不同,平均收率水平依然在 40%左右。

市場格局逐步演進為兩梯隊。從產量規(guī)模上看,新鄉(xiāng)格瑞恩、深圳星源和佛山金輝仍處于國產隔膜廠商的第一階梯,預計2012 年產量分別為 4600 萬 m2、3500 萬m2 和 2500 萬 m2;南通天豐、山東正華、佛山東航和河南義騰等處于第二階梯。前十位隔膜廠商產量情況如圖所示。

隔膜企業(yè)各廠商產量情況

具體看,龍頭新鄉(xiāng)市格瑞恩產能達到 9000 萬平方米,采用干法雙拉工藝,公司還有一條濕法工藝生產線,但尚未投產;深圳市星源材質股份有限公司目前擁有十條干法單拉生產線,每條生產線只生產一種規(guī)格的產品,從而保證產品的一致性。公司也計劃上一條濕法生產線;

佛山金輝高科 2004年建設國內第一條濕法工藝生產 PE 膜的雙向拉伸生產線。公司2011年產能為2700萬平方米,2012年新增一條生產線,預計產能達到 5500 萬平米左右。公司制模成本略高于同行以及面向高端消費電子市場,產品均價為 9 元/平方米;

山東正華隔膜采用中科院化學研究所技術,建成 300萬平方米鋰離子電池隔膜生產線,目前共有七條干法單拉的生產線投產,2012年預計產量達到 880萬平方米;

佛山市東航光電上半年月產量 70萬平方米,公司 2012年新增一條生產線,8 月份即可投產;

南通天豐電子 2012 年上半年產量3 0 0萬平方米,2013年上半年增加四條生產線,擴產后總產能預計能達到 3500 萬平方米。

常州迅騰電子 PP干法雙向拉伸隔膜產能為 2400萬平米,目前只有兩條生產線;

安徽銅陵晶能2012年上半年月產量 40~50萬平方米,年底產能將達到 2200萬平方米左右。產品應用領域主要集中在數(shù)碼類電子產品,約占七成,動力電池則占 3 成;

天津東皋公司年產 3000萬平方米濕法聚乙烯雙向拉伸隔膜生產線投產,去年銷售額 2000萬,產量估計在 200 萬平方米左右。目前正在擴大產能至 7000 萬平方米;

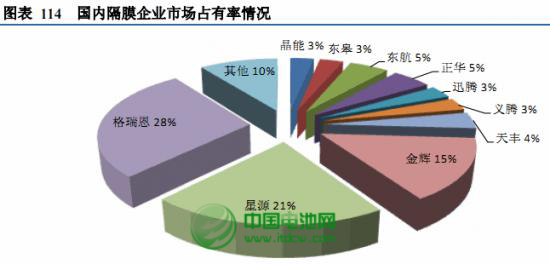

隨著南通天豐、河南義騰、山東正華和佛山東航等廠家產能逐漸釋放,2012 年的市場競爭格局出現(xiàn)。從企業(yè)的占有率來看,他們占有率依次是:新鄉(xiāng)格瑞恩占 28%,深圳星源達占 21%,佛山金輝占 15%。

國內隔膜企業(yè)市場占有率情況

隔膜企業(yè)的凈利潤增速預計下滑:2012年,隨著滄州明珠、大東南、南洋科技、云天化等上市公司介入鋰離子電池隔膜領域爭搶市場,行業(yè)加速擴張,、降價,行業(yè)毛利率將下降,但仍保持高速發(fā)展的態(tài)勢。

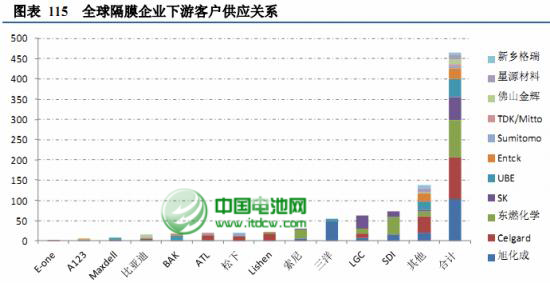

全球隔膜企業(yè)下游客戶供應關系