2011年中國大陸鋰電正極材料市場規(guī)模達53億元,但還沒有出現市場占有率超過15%的行業(yè)巨頭,顯示出鋰電正極材料行業(yè)的集中度并不高。

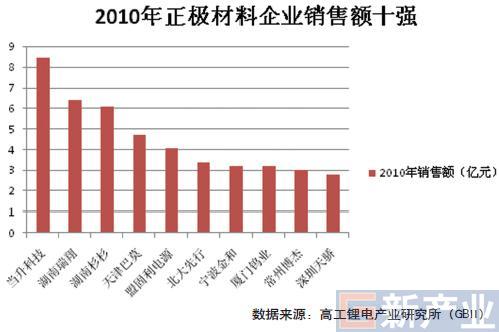

高工鋰電產業(yè)研究所調研結果顯示,在競爭日益激烈的鋰電正極材料市場,鋰電正極材料的前10強座次已發(fā)生微妙變化。從2009年起,連續(xù)三年位居中國大陸正極材料銷售榜首的當升科技,2012年的排名將退居第三。天津巴莫憑借國際訂單將成為大陸鋰電正極材料的領導廠家。2009年十強門檻2億元2009年,北大先行以2.05億元的銷售額爭得10強最后一席。而當升科技則憑借鈷酸鋰產量占當年國內總產量15%以上的規(guī)模,高居2009年銷售榜榜首,湖南的瑞翔和杉杉分列第二和第三位。(圖1:2009年銷售額前十大正極材料企業(yè))2010年增長41%2010年正極材料銷售榜前三甲的排名并沒有發(fā)生任何變化,但是前十強的平均銷售額由2009年的3.21億元大幅攀升至4.53億元,增幅高達41%,十強門檻也漲至2.8億元。

主要受益于2010年正極材料價格從金融危機時期的大幅下跌,回升20%左右。例如2010年鈷酸鋰行業(yè)平均價格接近26萬元/噸,導致大部分正極材料企業(yè)的營業(yè)收入大幅增長。(圖2:2010年銷售額前十大正極材料企業(yè))2011年價格下跌2011年鈷酸鋰和錳酸鋰由于產品需求量增長幅度較小,而產品價格大幅下跌,導致企業(yè)的收入減少。2011年前10強的銷售額整體下滑接近5%,而位列三甲的當升科技和湖南杉杉跌幅更是分別達到21%和19%。

不過,也并非所有的企業(yè)都處境艱難。鈷酸鋰企業(yè)北大先行因獲得東莞新能源(A T L)和天津力神訂單, 2011年銷售收入逆勢增長了36.5%,排名上升至第四位。

值得注意的是,銷售額前10強的企業(yè)均為鈷酸鋰和鎳鈷(錳)酸鋰企業(yè),而大部分錳酸鋰和磷酸鐵鋰企業(yè)銷售收入低于1億元,這也顯示出四大主要正極材料的發(fā)展不均。

2011年,盡管大陸正極材料企業(yè)整體產量增長超過25%,但由于價格下跌,市場規(guī)模卻萎縮近2%。(圖3:2011年銷售額前十大正極材料企業(yè))天津巴莫強勢崛起2012年,主要受智能手機、平板電腦、電動自行車等應用市場需求增長帶動,鋰電池產量快速增長,相應地帶動正極材料產量的增長,但正極材料價格卻延續(xù)了2011年的下跌走勢,最終結果是正極材料市場規(guī)模僅有小幅增長。

在正極材料企業(yè)中,天津巴莫的增長情況無疑最引人注目,預計2012年天津巴莫的銷售額接近6.5億元,將取代當升科技成為銷售榜榜首。這主要得益于巴莫自身研發(fā)能力不斷增強,產品品質不斷提升,獲得了韓國三星、LG的巨額訂單,出口量躍居全國第一,直接促使公司收入大幅增加。

天津巴莫從2011年7月份開始大批量給三星SDI供應鈷酸鋰,每月約200噸,湖南瑞翔也接近這個規(guī)模。北大先行則受益于ATL和力神的蘋果訂單,產量隨之增長。

高工鋰電產業(yè)研究所預計,2012年湖南瑞翔將位居天津巴莫之后,北大先行排名第五。(圖4:2012年預計銷售額前十大正極材料企業(yè))縱觀前10強企業(yè),預計2012年其銷售收入情況將嚴重分化。天津巴莫、湖南杉杉、湖南瑞翔、北大先行的銷售收入將呈現5%以上的增長;當升科技、盟固利電源將萎縮10%以上;廈門鎢業(yè)則依賴鎳鈷(錳)酸鋰大幅增長,銷售收入同比上升。

從除鈷酸鋰外的其他正極材料表現來看,鎳鈷(錳)酸鋰由于市場需求還沒有達到飽和狀態(tài),所以龍頭企業(yè)2012年的銷售收入保持20%以上的增長速度;錳酸鋰則由于市場需求增速大幅下降,企業(yè)2012年的銷售額基本維持不變;磷酸鐵鋰由于面臨電動汽車需求持續(xù)萎靡,價格下跌的局面,所以企業(yè)的銷售收入也基本維持不變。

未來增長趨緩高工鋰電產業(yè)研究所預計,在未來2-3年內,主要正極材料企業(yè)的銷售額仍然增長乏力。主要原因在于,一是未來兩年內,鋰電池難以在儲能領域和純電動汽車方面獲得大規(guī)模應用,而小型數碼電池的市場需求逐漸飽和,直接導致上游材料的需求增長有限;二是價格方面難以大幅上漲,預計價格繼續(xù)處于下降通道屬大概率事件,另外隨著正極材料企業(yè)新增產能的陸續(xù)投產,將加劇供需失衡的情況,也抑制了價格的上漲。

2009-2012鋰電正極材料企業(yè)銷售額前10強的榜單顯示出很強的穩(wěn)定性,盡管排名有所不同,但是有9家企業(yè)同時登上2012與2009榜單。同時,前10強的銷售總額占我國正極材料市場規(guī)模的比重也維持在83%左右。這都顯示出最近幾年內我國正極材料的競爭格局并未發(fā)生根本性的變化,而中小企業(yè)要想躋身10強困難重重。(圖5:2009-2012正極材料企業(yè)10強平均銷售額及預期)