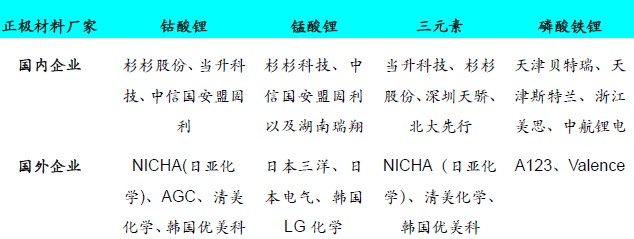

表11:國(guó)內(nèi)外主要正極材料廠商分類

截止2011年,在正極材料的市場(chǎng)主要是由日本、中國(guó)所占領(lǐng)。從2011年開(kāi)始,韓國(guó)號(hào)召本土企業(yè)大力發(fā)展正極材料的生產(chǎn),希望通過(guò)本土企業(yè)的一條龍的產(chǎn)業(yè)鏈發(fā)展來(lái)進(jìn)一步擴(kuò)大其在鋰離子電池以及其衍生產(chǎn)業(yè)的市場(chǎng)份額,因?yàn)轫n國(guó)在電子行業(yè)的優(yōu)勢(shì)近年來(lái)相當(dāng)迅猛,其在電池行業(yè)領(lǐng)域的發(fā)展也被帶動(dòng)起來(lái),如果我國(guó)仍然停留在中低端產(chǎn)品的生產(chǎn)而不尋求高端市場(chǎng)的擴(kuò)張,盡管我國(guó)有低勞動(dòng)力成本優(yōu)勢(shì),但是這只會(huì)讓我國(guó)的正極材料更加被動(dòng),只能依托他國(guó)的產(chǎn)業(yè)鏈發(fā)展,這也是對(duì)我國(guó)的正極材料很致命的,同時(shí)也是我國(guó)本土企業(yè)需要尋求的出路,根據(jù)最新2011年國(guó)內(nèi)最大規(guī)模的鋰離子電池材料綜合供應(yīng)商-杉杉股份的業(yè)績(jī)報(bào)告指出,其正極材料在其所有業(yè)務(wù)中屬于負(fù)增長(zhǎng),主要受業(yè)內(nèi)正極材料投資過(guò)大,產(chǎn)能過(guò)剩,價(jià)格持續(xù)下降,以及正極材料價(jià)格降低所致。從2011年我國(guó)鋰離子電池市場(chǎng)的份額相對(duì)2010年幾乎無(wú)增長(zhǎng),也導(dǎo)致了國(guó)內(nèi)沒(méi)有相應(yīng)的產(chǎn)業(yè)需求量,我國(guó)市場(chǎng)的正極材料市場(chǎng)正處于關(guān)鍵的轉(zhuǎn)型期。