正極材料、負極材料、隔膜、電解液是鋰電池最主要的原材料,占整個材料成本近80%。

二、鋰電池材料介紹

1.正極材料

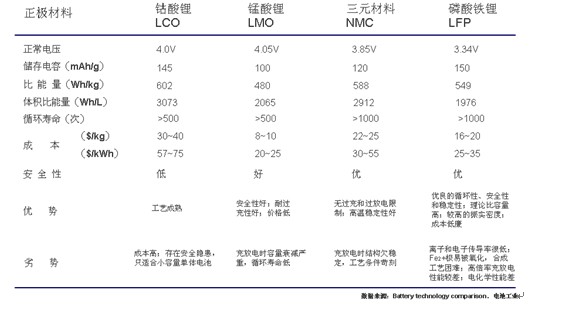

1) 正極材料分類及對比

正極材料包括鈷酸鋰(LCO)、錳酸鋰(LMO)、鎳鈷錳三元材料(NMC)、磷酸鐵鋰(LFP)等。

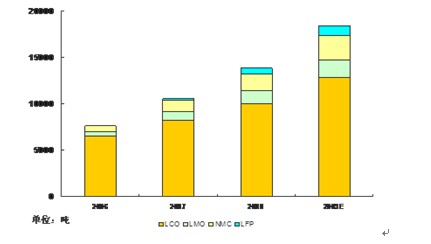

2) 正極材料行業(yè)現(xiàn)狀

LCO最早實現(xiàn)商業(yè)化應用,技術發(fā)展至今已經比較成熟,并已廣泛應用在小型低功率的便攜式電子產品上,如手機、筆記本電腦、數(shù)碼電子產品等。LCO的國產化已經接近十年,自2004年以來市場發(fā)展很快,2006年至今年平均增幅25%左右;據了解,目前國內鋰電池企業(yè)的正極材料國產化近90%,供求關系比較穩(wěn)定,從行業(yè)生命周期看,LCO市場經過近幾年的高速發(fā)展,即將進入穩(wěn)定期。目前,國內LCO生產企業(yè)主要有湖南杉杉、湖南瑞翔、國安盟固利、北京當升等。

LMO主要作為LCO的替代產品,優(yōu)點是錳資源豐富,價格便宜,安全性高,但其最大的缺點是容量低,循環(huán)性能不佳,這也是限制LMO發(fā)展的主要原因,目前通過摻雜等方法提高其性能。LMO應用范圍較廣,不僅可用于手機、數(shù)碼等小型電池,也是目前動力電池主要選擇材料之一,與LFP在動力電池領域形成競爭態(tài)勢。國內LMO生產企業(yè)包括湖南杉杉、國安盟固利、青島乾運、深圳源源等。

NMC,即三元材料,融合了LCO和LMO的優(yōu)點,在小型低功率電池和大功率動力電池上都有應用。主要廠家包括深圳天驕、河南思維等。

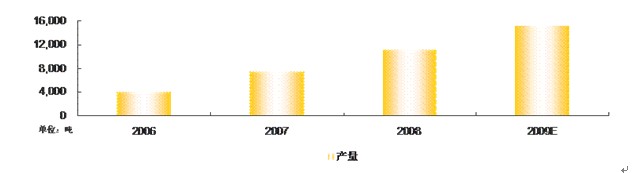

LFP是被認為最適合用于動力電池的正極材料,具有高穩(wěn)定性,安全性,現(xiàn)已成為各國、各企業(yè)競相研究的熱點?;勐斷嚢资险J為,目前,國內宣稱可以生產LFP的企業(yè)很多,全國LFP產能規(guī)模近6,000噸,但實際量產數(shù)遠低于產能數(shù),主要原因在于技術性能仍達不到鋰電池廠家的要求,并且LFP專利的國際糾紛仍然影響了其在國內的發(fā)展。目前,主要廠家包括天津斯特蘭、北大先行等。

2.負極材料

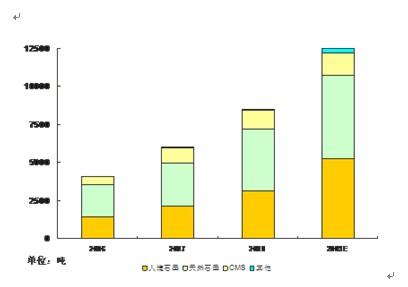

國內應用的負極材料主要包括人造石墨、天然石墨、CMS(中間相炭微球)、鈦酸鋰等,其中人造石墨分為人造石墨和復合人造石墨等,天然石墨分為天然石墨、改性天然石墨等。

近幾年負極材料行業(yè)發(fā)展迅速,國內企業(yè)增長較快,2008年全國負極材料實際供貨量近9,000噸,同比增長41。目前,負極材料仍然以人造石墨與天然石墨為主,石墨材料在整個負極材料中占85%左右;其次是CMS。

負極材料廠家包括深圳貝特瑞、上海杉杉、長沙海容等。

3.隔膜

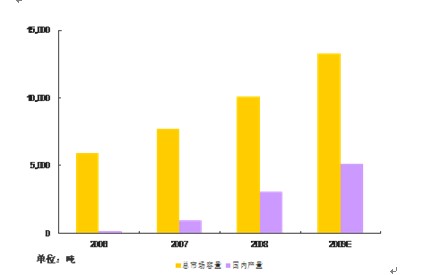

隨著國內鋰電池生產規(guī)模擴大,對隔膜的需求也年年上升,自2006年來,整體隔膜市場容量年增幅均在30%左右。自2006、2007年多個國內隔膜企業(yè)投產以來,國產隔膜供應量顯著上升,但目前國內鋰電池廠家所用隔膜絕大部分來源于進口,如日本Asahi、UBE、美國Celgard等。

相對進口隔膜,國產隔膜價格便宜,并且方便鋰電池廠商就近取材,但目前國產隔膜性能不佳,主要仍用于手機、數(shù)碼等鋰電池。

國內隔膜廠家包括金輝高科、星源材質、新鄉(xiāng)格瑞恩等。

4.電解液

自2006年以來,國內電解液市場發(fā)展較快,鋰電池廠商電解液基本實現(xiàn)國產化,進口較少。

經過幾年的發(fā)展,電解液企業(yè)基本完成了產能釋放,其上游鋰電池行業(yè)的需求也比較穩(wěn)定,整個電解液行業(yè)的發(fā)展進入暫時的穩(wěn)定期。

國內電解液廠家包括張家港國泰華榮、東莞杉杉、新宙邦、天津金牛、廣州天賜等。

電解液核心原材料為LiPF6,由于生產技術難度較高,目前被森田化學等幾家日本企業(yè)壟斷。