我國正極材料龍頭企業(yè), 深圳交易所創(chuàng)業(yè)板上市公司當(dāng)升科技(sz.300073)發(fā)布2012年中期業(yè)績報告凈利潤2 0 0萬左右,同比下降3 0%;杉杉股份(SH. 600884)在2012半年度報告中稱由于正極材料前驅(qū)體業(yè)務(wù)凈利潤下降較大,導(dǎo)致鋰電池材料業(yè)務(wù)歸屬于母公司凈利潤4,702萬元,較去年同期減少9.14%。

從當(dāng)升科技和杉杉股份的業(yè)績情況可以看出目前正極材料行業(yè)舉步維艱的境況;杉杉股份認(rèn)為“正極材料行業(yè)投資過大,產(chǎn)能過剩,競爭日趨激烈是行業(yè)凈利潤下滑的主要原因”。

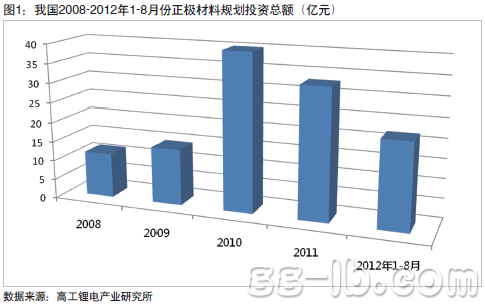

投資漸趨理性2008年以來我國正極材料規(guī)劃投資總額達(dá)121億元,其中2008~2012年1~8月份分別為11.5億元、14.5億元、40億元、33億元和22億元(圖1)。

新能源汽車被各方人士寄予新一代產(chǎn)業(yè)浪潮的引領(lǐng)者的厚望,作為關(guān)鍵材料之一的鋰離子電池正極材料,自然而然受到政府、企業(yè)、科研院所、投資機構(gòu)等各方關(guān)注。2010年正極材料投資金額達(dá)到40億元,同比2009年上升176%,相當(dāng)于2010年之前投資總和。隨著資金大規(guī)模涌入,產(chǎn)能過剩問題日益突出,與此同時市場逐步走向理性,投資金額減少,2011年的投資金額同比下滑17.5%,預(yù)計2012年將繼續(xù)下滑10%以上。

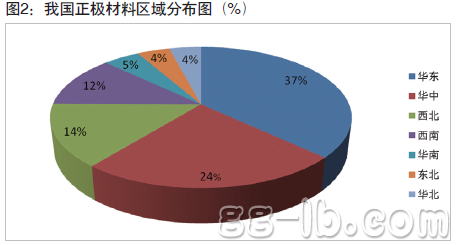

區(qū)域投資華東、華中為主從正極材料投資區(qū)域分布看,華東、華中、西北分別以45億元、29億元和17億元居我國正極材料規(guī)劃投資金額前三位,合計占全國總規(guī)劃投資金額75%(圖2)。其中僅江西省規(guī)劃投資金額達(dá)27.5億元,占總量22.7%;河南省18億元,占14.9%;貴州省10億元,占8.3%;江蘇8.2億元,占6.8%;青海7億元,占5.8%(圖3)。

地方政府政策引導(dǎo)是正極材料規(guī)劃投資集中江西宜春、河南新鄉(xiāng)的首要原因。宜春成立5億元鋰能產(chǎn)業(yè)發(fā)展的專項基金,企業(yè)所得稅通過企業(yè)技改基金和新產(chǎn)品開發(fā)基金返還,鋰能企業(yè)項目貸款實行貼息,各項行政費用減免;新鄉(xiāng)市在政策、項目、資金、土地上也向鋰離子電池材料企業(yè)傾斜。豐富的鋰礦資源則是吸引企業(yè)到青海投資的重要原因,青海省探明LiCl儲量1396.77萬噸,保有儲量1390.9萬噸,占全國LiCl保有儲量83%。當(dāng)?shù)卮笮推髽I(yè)強勢介入鋰離子正極材料產(chǎn)業(yè)導(dǎo)致相關(guān)省份規(guī)劃投資金額激增,如:貴州的振華集團(tuán)、寧夏的東方鉭業(yè)。江浙兩省的民間資本在股票市場、房地產(chǎn)市場投資收益率驟減的情況下,進(jìn)軍鋰離子正極材料等高新技術(shù)行業(yè),是尋找超額收益的重要途徑。此外,廣東、天津、福建等鋰離子電池產(chǎn)量大省在正極材料方面則是為大型鋰離子電芯廠配套。

產(chǎn)能嚴(yán)重過剩從已公布的企業(yè)正極材料投資計劃看,貴州振華新材料有限公司的規(guī)劃投資總額達(dá)10億元,主要建設(shè)2萬噸鎳鈷(錳)酸鋰、磷酸鐵鋰材料生產(chǎn)線;青海泰豐先行鋰能科技有限公司擬投資7億元,建設(shè)1萬噸磷酸鐵鋰生產(chǎn)線;宜春市德匯實業(yè)發(fā)展有限公司擬投資6.3億元,建設(shè)4000噸優(yōu)質(zhì)磷酸鐵鋰生產(chǎn)線……(表1)。

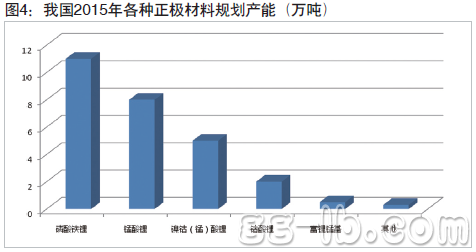

據(jù)高工鋰電產(chǎn)業(yè)研究所統(tǒng)計,2012~2015年全國正極材料規(guī)劃投資產(chǎn)能分別達(dá)到8萬噸、13.5萬噸、19萬噸和26.8萬噸。到2015年,正極材料產(chǎn)能分別達(dá)到磷酸鐵鋰11萬噸、錳酸鋰8萬噸、鎳鈷(錳)酸鋰5萬噸、鈷酸鋰2萬噸、富鋰錳基0.5萬噸和其他正極材料0.3萬噸(圖4)。如果以25KWh容量的純電動汽車電池組計算,那么需要200萬輛純電動汽車才能消耗11萬噸磷酸鐵鋰,115萬輛消耗8萬噸錳酸鋰產(chǎn)能,這意味著至少需要300萬輛純電動汽車才能消耗目前我國磷酸鐵鋰、錳酸鋰材料的規(guī)劃投資產(chǎn)能;鎳鈷(錳)酸鋰則需要50億部IPHONE5才能消耗,鈷酸鋰則需要20億部,這些是一個難以實現(xiàn)的數(shù)字,充分反應(yīng)了我國正極材料產(chǎn)能嚴(yán)重過剩的局面。

產(chǎn)能利用率低下為打造“亞洲鋰都”,宜春市在開發(fā)區(qū)拿出了20平方公里土地作為鋰電產(chǎn)業(yè)的發(fā)展用地;據(jù)開發(fā)區(qū)內(nèi)的某鋰電企業(yè)負(fù)責(zé)人介紹,有不少企業(yè)從進(jìn)園之初,就根本沒有想過要進(jìn)行研發(fā)生產(chǎn),只是享受了拿地的優(yōu)惠,基本上是坐等地價上漲,再轉(zhuǎn)手把地賣了,有些也會蓋一些簡單的廠房,到最后連地帶廠房一起賣了。這種現(xiàn)象不僅僅在宜春存在,其它新能源電池及節(jié)能材料產(chǎn)業(yè)基地也有類似現(xiàn)象。

不少企業(yè)沒有技術(shù)積累和人才儲備,貿(mào)然進(jìn)入鋰離子正極材料高新技術(shù)行業(yè),導(dǎo)致產(chǎn)品質(zhì)量達(dá)不到客戶要求,遲遲沒有批量訂單;這種現(xiàn)象在磷酸鐵鋰方面尤為嚴(yán)重。根據(jù)高工鋰電產(chǎn)業(yè)研究所調(diào)研(GBII)結(jié)果表明,80%磷酸鐵鋰企業(yè)月產(chǎn)量低于10噸。

有些企業(yè)因為電動汽車、電網(wǎng)儲能等下游市場需求未見起色,而終止了在磷酸鐵鋰、錳酸鋰方面的投資;已建成的部分廠家則只保留了生產(chǎn)設(shè)備,仍然希望在未來市場好轉(zhuǎn)的時候能分一杯羹。

在2010、2011年的投資熱潮中,涌進(jìn)了一批房地產(chǎn)商,由于國家對于房地產(chǎn)嚴(yán)厲地調(diào)控,導(dǎo)致他們的原有核心業(yè)務(wù)受到巨大沖擊;而鋰離子電池正極材料業(yè)務(wù)仍然處于前期投入期,他們不得不擱淺這方面的投資。

由于下游客戶拖欠款,導(dǎo)致資金鏈斷裂或者市場競爭太激烈而虧本銷售等等因素都嚴(yán)重制約著我國正極材料產(chǎn)能的釋放。

我國目前正極材料中低端產(chǎn)能嚴(yán)重過剩,而高端產(chǎn)能不足;所以未來只有依靠創(chuàng)新和質(zhì)量才能在激烈的市場競爭中脫穎而出,“價格戰(zhàn)”是一條死胡同。